Questo sito web utilizza i cookie per potervi offrire la migliore esperienza d'uso possibile. Le informazioni contenute nei cookie vengono memorizzate nel browser dell'utente e svolgono funzioni quali il riconoscimento dell'utente quando torna sul nostro sito web e l'aiuto al nostro team per capire quali sezioni del sito web sono più interessanti e utili per l'utente.

Notizie

La classificazione aggiornata di Liv-ex indica una correzione del mercato?

Il recente aggiornamento del sistema di classificazione Liv-ex dice molto sullo stato del mercato dei vini pregiati - e fornisce alcuni indizi sulla direzione che potrebbe prendere. db si fa spiegare da Robbie Stevens, senior broker e territory manager di Liv-ex per le Americhe.

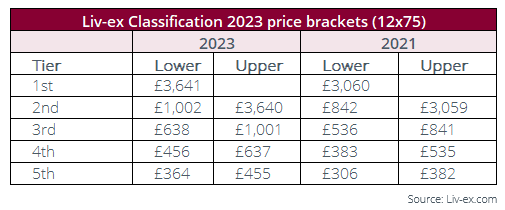

Che cos'è il sistema di classificazione Liv-ex? Basato su principi simili a quelli del sistema di classificazione First Growth del 1855, è stato istituito nel 2009 per determinare una gerarchia delle etichette più importanti sul mercato secondario, con vini suddivisi in cinque livelli determinati dal prezzo. Per evitare che sia ingiustamente influenzato da un commercio stellare, un livello minimo di attività e di numero di annate scambiate nell'ultimo anno sono richiesti per un vino per qualificarsi e dal 2020, le annate più vecchie impediscono di influenzare il prezzo medio del commercio limitandolo alle ultime dieci annate.

Cosa ci dice la nuova classificazione?

Da toro a orso

Una delle prime cose da notare è che la fascia di prezzo di ogni livello è aumentata di circa il 19%, riflettendo il più ampio aumento dei prezzi nel mercato dei vini pregiati, in linea con il Liv-ex 1000 - ma il numero di vini presenti è diminuito, di 53 etichette.

Secondo Robbie Stevens, senior broker e territory manager di Liv-ex per le Americhe, ciò riflette la situazione un po' insolita in cui si trova attualmente il mercato, a cavallo tra il mercato toro di sette anni iniziato nel 2016 e un periodo più ribassista a partire dall'ottobre 2022, quando il mercato ha iniziato a ritirarsi.

"Significa che i risultati sono piuttosto interessanti e sollevano alcune domande", spiega, e sono diversi da quelli che si sarebbero visti nella classificazione del 2021 o del 2022.

"In questo periodo di sette anni, abbiamo assistito a un ampliamento e a un approfondimento del mercato, con l'ingresso di nuove regioni sotto i riflettori", ha dichiarato a db. Ha sottolineatol'annata 2016 che ha catalizzato l'interesse per il Barolo, l'aumento della domanda di vini californiani dalla fine del 2018 fino al 2022 e l'ampliamento del mercato dello Champagne con l'emergere dei Grower Champagnes, che hanno spinto in alto anche i Grand Marques.

Negli ultimi 12 mesi, tuttavia, si è assistito a un "ripiegamento", caratterizzato da una contrazione della domanda e da una "fuga verso la qualità".

La gente sta tornando ai nomi di spicco e si sta allontanando un po' da quei "nuovi arrivati" che forse stavano esplorando negli anni precedenti", ha spiegato. "E il numero di vini qualificati in calo di 53 unità è una replica di questo fenomeno".

Il fatto che gli stessi cinque vini figurino anche quest'anno ai vertici della classifica tradisce la ricerca di continuità e sicurezza nell'attuale contesto di crisi, ha sottolineato Liv-ex nel suo rapporto. Vale anche la pena di notare che la Classificazione 2023 è "piuttosto pesante", con i primi due livelli tra i più grandi.

Il mercato, continua Stevens, continua a scendere, anche se i ribassi sembrano diminuire di mese in mese, il che suggerisce che forse si sta toccando il fondo, anche se, avverte Stevens, non c'è un modo reale per concludere cosa succederà.

Il mercato si sta diversificando...

Sebbene il sistema sia stato lanciato nel 2009 con i soli vini di Bordeaux, l'aumento delle regioni scambiate sul mercato secondario ha portato all'ampliamento dell'elenco nel 2017 per includere i vini di tutto il mondo e l'enorme diversificazione che si è sviluppata durante l'apice del mercato ha chiaramente lasciato il segno e continua a farsi sentire.

La nuova classifica, ad esempio, comprende nove Paesi - con i vini della Spagna che aumentano del 40,0% e del Cile che registrano un incremento del 100%, mentre l'Argentina non solo è rientrata nella classifica dopo averla abbandonata nel 2021, ma si presenta con cinque vini, rispetto a uno solo del 2019. Infine, un vino svizzero entra per la prima volta nella lista, in seconda fascia.

"È importante notare che si parte da una base molto bassa", sottolinea Stevens. Per quanto riguarda la Spagna e il Cile, questi dati riflettono il livello più alto di ogni regione, ma potenzialmente solo l'aggiunta di uno o due vini.

"Stanno diventando regioni più importanti nel mondo, ma sono regioni emergenti [in termini di mercato secondario]? Probabilmente è ancora giusto dire che gli Stati Uniti e lo Champagne sono le regioni emergenti del mercato secondario".

...ma forse non così veloce come prima

E gli Stati Uniti? Il dato principale, ossia che sono scesi nella lista del 50%, non è eccezionale, ma va inserito nel contesto della sua fulminea ascesa negli ultimi anni. Savage sottolinea, ad esempio, che nel 2023 i vini statunitensi qualificati nella fascia alta erano sei, contro i dieci del 2021.

"Non è necessariamente un riflesso del calo del prezzo di questi vini", osserva. "È solo che la domanda sul mercato secondario potrebbe essere diminuita".

Nel 2021, gli Stati Uniti rappresentavano circa l'8,5% delle transazioni in valore sui vini Liv-ex, ha sottolineato Stevens, quest'anno sono solo il 7%, quindi non un grande calo, soprattutto se nel 2018 erano solo il 2%.

"Abbiamo assistito a un'enorme crescita e poi a una leggera flessione, con la quale la gente si è concentrata su marchi specifici", spiega l'esperto.

Tra gli altri Paesi in calo nella classifica figurano la Francia, con un calo del 12,9%, l'Italia, con un calo del 21,7%, il Portogallo, con un calo del 50,0%, e l'Australia, che ha registrato un calo del 16,7%.

Bordeaux "più o meno piatto

Nel frattempo Bordeaux, originariamente l'unica regione in classifica, produce solo il 29,4% di tutti i vini nella classifica di quest'anno, un numero "più o meno" piatto rispetto al 2021, ha osservato Liv-ex - anche se forse vale la pena notare che ha visto una sorta di rinascita nella quarta fascia (vini con un prezzo compreso tra 456-637 sterline per cassa da 12). Questo non sorprende se si considera che l'indice Bordeaux 500 è cresciuto solo del 2,9% negli ultimi due anni, rispetto al benchmark del mercato più ampio, il Liv-ex Fine Wine 1000, che è salito del 19%, o alla crescita del 36,7% dello Champagne 50 e del 34,6% del Burgundy 150. "Questo modello potrebbe continuare in futuro". "Questo modello potrebbe continuare anche nelle prossime edizioni della Classificazione", si legge nel rapporto.

La Francia come paese è rimasta forte nella fascia più bassa, con il 61% dei vini con un prezzo compreso tra 364-455 sterline per 12, e ci sono stati nuovi ingressi dalla Francia, in quanto le regioni vengono scambiate più frequentemente sul mercato secondario. Il Vaucluse e la Loira, ad esempio, sono entrati per la prima volta nella lista nel livello 3.

ma "non c'è Borgogna a buon mercato là fuori"...

La Borgogna rimane in pole position in cima alla classifica - i vini più costosi al primo livello sono tutti borgognoni, con il Domaine de la Romanée-Conti, Romanée-Conti Grand Cru che rimane il vino più costoso della classifica, con un prezzo commerciale medio di £ 234.214 per cassa da 12. La regione ha anche visto "un'impennata" di nuovi ingressi, con 26 nuovi vini borgognoni nel complesso, in particolare 13 nel secondo livello di prezzo più alto (£ 1.002 - £ 3.640), tra cui Prieuré Roch. La regione ha visto anche un'"impennata" di nuovi ingressi, con 26 nuovi Borgogna in totale, in particolare 13 nella seconda fascia di prezzo più alta (1.002 £ - 3.640 £), tra cui Prieuré Roch, Ladoix Le Clou Rouge, Domaine Louis Jadot, Gevrey-Chambertin Premier Cru Clos Saint-Jacques e Domaine Trapet Père et Fils, Latricières-Chambertin Grand Cru hanno fatto il loro ingresso nel 2023. Anche il Domaine des Lambrays, Clos des Lambrays Grand Cru, ha mancato di poco l'ingresso nella fascia alta.

L'espansione del numero di etichette borgognone in commercio indica che gli acquirenti cercano vini "relativamente convenienti" di etichette meno conosciute a fronte dell'illiquidità e dei prezzi elevati dei produttori più affermati - una sorta di speculazione che si auto-perpetua, osserva Stevens.

La Borgogna è stata anche la regione più rappresentata nella fascia alta, ma come nota Stevens, "con l'illiquidità della Borgogna e i prezzi, forse non sorprende che questi vini si siano automaticamente classificati nelle fasce uno e due, piuttosto che in quelle inferiori".

"Non c'è Borgogna a buon mercato là fuori", dice.

Tuttavia, l'aspetto interessante è che il numero di vini borgognoni presenti nella classifica nel suo complesso è più o meno stabile rispetto al 2021, il che implica, come si legge nel rapporto, che "i nuovi entrati stanno sostituendo altri che si sono ritirati a causa di scambi limitati nell'ultimo anno".

I prezzi, osserva Stevens, sono saliti fino a ottobre o novembre dello scorso anno, ma da allora sono scesi "in modo piuttosto aggressivo".

"Negli ultimi 12 mesi, la Borgogna 150 è scesa del 10%, ma è comunque aumentata del 34% in due anni", spiega.

Champagne forte in vetta, per ora

La traiettoria della Champagne non è dissimile da quella della Borgogna. La regione ha ottenuto un buon risultato nella prima fascia, con dieci vini, e altri 12 nelle fasce 2 e 3. Attualmente, la regione rappresenta il 7,4% della classifica totale. È interessante notare che, sebbene i prezzi siano in calo su tutta la linea dalla fine del 2022 - lo Champagne 50 è sceso del 10,4% su base annua e dell'8,3% su base annua - il prezzo commerciale medio dei vini di Champagne nella classificazione 2023 rimane molto più alto ora di quanto non fosse nel 2021, si legge nel rapporto. Ciò implica che "gli effetti di questa correzione non si sono ancora riflessi nei dati, oppure che una domanda sostenuta e un commercio relativamente costante stanno sostenendo la performance della regione".

Una fase correttiva

Stevens sostiene che dopo una stagione en primeur "contrastata", e ora una campagna beyond Bordeaux "che non è riuscita a suscitare l'interesse della maggior parte degli acquirenti di vino", i commercianti del Regno Unito e dell'Europa hanno iniziato ad aprirsi alla realtà che i prezzi si sono spostati e che, per fare affari e vendere vino, devono adeguare i loro prezzi.

"Questo aggiustamento si è verificato negli ultimi tre, quattro o cinque mesi e credo che continui a verificarsi", ha affermato. "Al momento stiamo iniziando a vedere il ritorno delle offerte, ma a livelli inferiori del 10-15% rispetto al mercato".

Questi "acquirenti opportunisti" stanno creando una sorta di pavimento che "sostiene la flessione", afferma, anche se "continuiamo ad assistere a cali".

"Il mercato è in una fase correttiva. Quanto durerà questa fase correttiva è un'incognita per tutti, ma possiamo usare i dati e le performance precedenti per giudicare cosa potrebbe accadere", ha concluso.