このウェブサイトでは、お客様に最高のユーザー体験を提供できるよう、クッキーを使用しています。クッキーの情報は、お客様のブラウザに保存され、お客様が当ウェブサイトに再度訪問された際に、お客様を認識したり、お客様が当ウェブサイトのどのセクションを最も興味深く、有用であると感じるかを当チームが理解するのに役立つなどの機能を果たします。

ニュース

Liv-exの分類更新は市場修正を示唆するのか?

最近発表されたLiv-exの格付けシステムのアップデートは、高級ワイン市場の現状について多くのことを語っている。

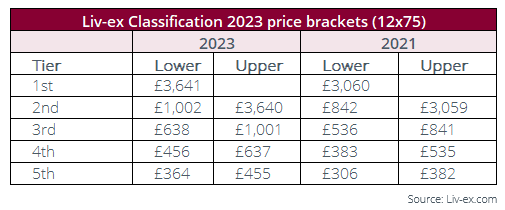

Liv-exの格付けシステムとは?1855年の1級格付けと同様の原則に基づき、セカンダリー・マーケットにおける主要ラベルのヒエラルキーを決定するために2009年に設立された。また、2020年以降は、直近10ヴィンテージに限定することで、古いヴィンテージのワインが平均取引価格に影響を与えないようにしています。

では、この新しい分類は何を物語っているのだろうか?

強気から弱気へ

まず注目すべき点は、Liv-ex 1000と同様に、高級ワイン市場全体の価格上昇を反映して、各価格帯が約19%上昇していることだ。

Liv-exのアメリカ大陸担当シニア・ブローカー兼テリトリー・マネージャーのロビー・スティーブンスによれば、これは2016年から7年間続いた強気相場と、2022年10月以降の弱気相場との間を行き来する、現在の市場が置かれている少し変わった状況を反映しているという。

「2021年や2022年の分類とは異なる、非常に興味深く、疑問の残る結果が出たということです」と彼は説明する。

「この7年間で、私たちが目にしたのは、新しい産地が脚光を浴びることで、市場が広がり、深みを増したことです」とdbに 語った。彼は、バローロへの関心を喚起した2016年ヴィンテージ、2018年後半から2022年にかけてのカリフォルニアワインの需要増、そして、グロワー・シャンパーニュが脚光を浴び、グラン・マルケスも押し上げられたことによるシャンパーニュ市場の広がりを指摘した。

しかし、この1年半は、需要の縮小と「質への逃避」に分類される「引き戻し」が見られた。

"人々は優良銘柄に回帰し、おそらくその前の年に探求していたであろう "ブロックの新しい子供たち "のアングルからやや離れている "と彼は説明した。「そして、対象ワインの数が53も減少したのは、その再現である。

同じ5つのワインが今年も最上位にランクされていることは、現在の不況の中で継続性と安全性を求めていることを裏付けている、とLiv-Exは報告書で指摘している。また、2023年の格付けは「かなり上位のワインが多い」ことも注目に値する。

市場は下落を続けているが、前月比で下落幅は小さくなっているようで、底打ちの可能性を示唆している。

市場は多様化している...

この制度は2009年にボルドーワインのみでスタートしたが、セカンダリー市場で取引される産地が増加したため、2017年には世界中のワインを含むリストに拡大され、市場の最盛期に拡大したその巨大な多様化は、明らかにその痕跡を残し、今も続いている。

例えば、新しい格付けは9カ国で構成され、スペインのワインは40.0%増加し、チリは100%増加した。一方、アルゼンチンは2021年に脱退した後、再び格付けに加わっただけでなく、2019年のわずか1つから5つのワインが加わった。最後に、スイスのワインが初めて第2級にランクインした。

「これらは非常に低いベースからスタートしていることに注意することが重要だ」とスティーブンスは指摘する。スペインとチリに関して言えば、これらは各地域のトップクラスを反映したものであるが、潜在的には1、2種類のワインが追加されるだけである。

「これらの地域は世界でも目立つ存在になりつつありますが、(流通市場という点では)新興地域なのでしょうか?米国とシャンパーニュ、そして流通市場の新興地域というのは、まだ妥当なところでしょう」。

......でも、たぶん、以前ほど速くはなかったと思う

アメリカはどうだろう?50%順位を下げたというトップラインは素晴らしいとは言えないが、これは近年の急上昇という文脈で考えるべきだろう。サベージは、例えば、2021年には10種類あったアメリカ産ワインが、2023年には6種類になっていることを指摘している。

「これらのワインの価格が下がったことを必ずしも反映しているわけではありません。「流通市場での需要が下がったというだけだ」。

2021年、Liv-exのワイン取引額に占める米国の割合は約8.5%であったが、今年は7%に過ぎず、特に2018年当時は2%であったことを考えると、大きな落ち込みとは言えないとスティーブンスは指摘する。

「そして、その反動で、人々は特定のブランドに注目したのです」と彼は説明する。

その他、フランスは12.9%減、イタリアは21.7%減、ポルトガルは50.0%減、オーストラリアは16.7%減となった。

ボルドー、「多かれ少なかれ横ばい

一方、ボルドー地方は元々格付けの唯一の産地であったが、今年の格付けでは全体の29.4%に留まり、この数字は2021年と「ほぼ横ばい」であったとLiv-Exは指摘している。 ボルドー500指数が過去2年間でわずか2.9%上昇したのに対し、より広い市場のベンチマークであるLiv-exのファインワイン1000指数は19%、シャンパーニュ50指数は36.7%、ブルゴーニュ150指数は34.6%上昇したことを考えれば、これは驚くべきことではない。「このパターンは今後の格付けでも続く可能性がある。

しかし、フランスという国は、最下位層では依然として強く、12本あたり364~455ポンドのワインの61%を占め、セカンダリーマーケットで頻繁に取引されるようになった産地として、フランスからの新規参入もあった。例えば、ヴォークリューズとロワールは第3層に初めてランクインした。

しかし、『安いブルゴーニュは存在しない』......。

ブルゴーニュは依然としてリストのトップに君臨しており、ティア1の最上位に位置する最も高価なワインはすべてブルゴーニュで、ドメーヌ・ド・ラ・ロマネ・コンティのロマネ・コンティ・グラン・クリュは、12本入り1ケースの平均取引価格が234,214ポンドと、格付けで最も高価なワインであり続けている。この地域でも新規参入が "急増 "し、全体で26のブルゴーニュが新規参入した。特に、プリューレ・ロッシュ、ラドワ・ル・クルー・ルージュ、ドメーヌ・ルイ・ジャド、ジュヴレ・シャンベルタン・プルミエ・クリュ、クロ・サン・ジャック、ドメーヌ・トラペ・ペール・エ・フィス、ラトリシエール・シャンベルタン・グラン・クリュなど、2番目に高い価格帯(1,002~3,640ポンド)の13が2023年に新規参入した。ドメーヌ・デ・ランブレー、クロ・デ・ランブレー・グラン・クリュは惜しくもトップ・ティア入りを逃した。

取引されるブルゴーニュ・ワインのラベルの数の拡大は、流動性がなく、最も実績のある生産者の価格が高いため、あまり知られていないラベルの "比較的手頃な "ワインを買い手が求めていることを示している。

ブルゴーニュはまた、最上位層に最も多く含まれる産地であったが、スティーブンス氏が指摘するように、"ブルゴーニュは流動性が低く、価格も高いため、これらのワインが下位層よりもむしろ、第1層と第2層に自動的に分類されたのは驚くべきことではないかもしれない"。

「安いブルゴーニュは存在しない。

しかし、興味深いのは、ブルゴーニュワインの格付け数が2021年とほぼ横ばいであることだ。

昨年10月か11月までは値上がりしていたが、それ以降は「かなり積極的に」値下がりしている、とスティーブンスは指摘する。

「過去12カ月でブルゴーニュ150は10%減ですが、それでも2年間で34%増です」と彼は説明する。

シャンパーニュが好調 - 今のところ

シャンパーニュの軌跡は、この点でブルゴーニュと似ていないわけではない。シャンパーニュ地方は、第1級で10銘柄、第2級と第3級で12銘柄と好調で、現在、格付け全体の7.4%を占めている。興味深いことに、2022年後半以降、シャンパーニュの価格は軒並み下落しているが(シャンパーニュ50は前年比10.4%減、前年比8.3%減)、2023年の格付けにおけるシャンパーニュワインの平均取引価格は、2021年よりもかなり高いままである、と報告書は述べている。このことは、「この調整による影響がまだデータに反映されていないか、あるいは持続的な需要と比較的安定した取引がこの地域の業績を押し上げている」ことを示唆している。

修正段階

スティーブンスは、アン・プリムールのシーズンが "まちまち "であったこと、そして現在、beyond Bordeauxのキャンペーンが "大多数のワインバイヤーの興味を引くことがほとんどできなかった "ことを受けて、イギリスとヨーロッパのワイン商は、価格が動き、ビジネスを行いワインを売るためには価格を調整する必要があるという現実に心を開き始めたと主張する。

「この調整はここ3、4、5ヶ月の間に起こっており、今も続いていると思う。「現在、入札が戻り始めていますが、市場より10~15%低い水準です」。

こうした「日和見的な買い手」が、「下落が続いている」にもかかわらず、「下降を支えている」ちょっとした床を作り出している、と彼は言う。

「市場は調整局面にある。その調整局面がいつまで続くかは誰にもわからないが、データや過去の実績から、何が起こるかを判断することはできる」と締めくくった。