Este sitio web utiliza cookies para que podamos ofrecerle la mejor experiencia de usuario posible. La información de las cookies se almacena en su navegador y realiza funciones como reconocerle cuando vuelve a nuestro sitio web y ayudar a nuestro equipo a comprender qué secciones del sitio web le resultan más interesantes y útiles.

Noticias

¿Insinúa la clasificación actualizada de Liv-ex una corrección del mercado?

La reciente actualización del sistema de clasificación de Liv-ex dice mucho sobre el estado del mercado de los vinos finos y ofrece algunas pistas sobre hacia dónde podría dirigirse. db recibe la información de Robbie Stevens, agente senior y director territorial de Liv-ex para las Américas.

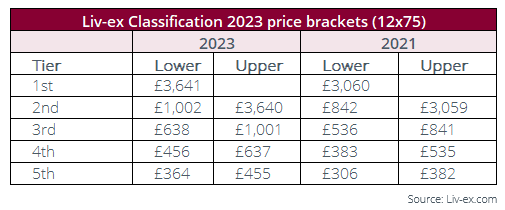

¿Qué es el sistema de clasificación Liv-ex? Basado en principios similares al sistema de clasificación First Growth de 1855, se estableció en 2009 para determinar una jerarquía de las principales etiquetas en el mercado secundario, con vinos repartidos en cinco niveles que se determinan en función del precio. Para evitar que se vea injustamente sesgado por un comercio estelar, se requiere un nivel mínimo de actividad y un número de añadas comercializadas en el último año para que un vino pueda optar a la clasificación y, desde 2020, se impide que las añadas más antiguas influyan en el precio comercial medio, restringiéndolo a las diez últimas añadas.

¿Qué nos dice la nueva clasificación?

Del toro al oso

Una de las primeras cosas que llama la atención es que la banda de precios de cada nivel ha subido alrededor de un 19%, reflejando el aumento general de los precios en el mercado de los vinos finos, en línea con los 1000 de Liv-ex, pero el número de vinos ha disminuido en 53 etiquetas.

Según Robbie Stevens, bróker sénior de Liv-ex y gerente de territorio para las Américas, esto refleja el lugar ligeramente inusual en el que se encuentra el mercado actualmente, a caballo entre el período entre el mercado alcista de siete años que comenzó en 2016, y un período más bajista desde octubre de 2022, cuando el mercado comenzó a retroceder.

"Significa que los hallazgos son bastante interesantes y plantean algunas preguntas", explica, y son diferentes a los que se habrían visto en la clasificación de 2021 o 2022.

"Durante este periodo de siete años, hemos asistido a una ampliación y profundización del mercado, con la aparición de nuevas regiones", explica a db. Señalóla cosecha de 2016 como catalizadora del interés por Barolo, el aumento de la demanda de vinos californianos desde finales de 2018 hasta 2022 y la ampliación del mercado del champán a medida que salían a la luz los champagnes de productores, lo que impulsó también a los Grand Marques.

Sin embargo, en los últimos 12 meses se ha producido un "repliegue", caracterizado por una contracción de esa demanda, y una "huida hacia la calidad".

"La gente está volviendo a los grandes nombres y alejándose un poco de esos ángulos de 'nuevos chicos en el bloque' que quizás estaban explorando en los años anteriores", explicó. "Y el número de vinos calificados, que ha descendido en 53, es una réplica de esta tendencia".

El hecho de que los mismos cinco vinos vuelvan a figurar este año en lo más alto de la clasificación revela la búsqueda de continuidad y seguridad en medio de la recesión actual, señala Liv-ex en su informe. También cabe señalar que la Clasificación 2023 está "bastante sobrecargada", con los dos primeros niveles entre los más grandes.

El mercado, continúa Stevens, sigue bajando, aunque los descensos parecen ser cada vez menores mes a mes, lo que sugiere que podría estar tocando fondo, aunque advierte que no hay forma real de concluir lo que va a suceder.

El mercado se está diversificando...

Aunque el sistema se puso en marcha en 2009 con solo vinos de Burdeos, el aumento de regiones que se negocian en el mercado secundario llevó a ampliar la lista en 2017 para incluir vinos de todo el mundo y esa enorme diversificación que se expandió durante el apogeo del mercado ha dejado claramente su huella y se sigue viendo.

La nueva clasificación, por ejemplo, incluye nueve países: los vinos de España aumentan un 40,0% y los de Chile un 100%, mientras que Argentina no solo ha vuelto a entrar en la Clasificación tras abandonar en 2021, sino que lo hace con cinco vinos, frente a uno solo en 2019. Por último, un vino suizo entra por primera vez en la lista, en el segundo nivel.

"Es importante tener en cuenta que parten de una base muy baja", señala Stevens. En cuanto a España y Chile, reflejan el nivel más alto de cada región, pero potencialmente sólo suponen la adición de uno o dos vinos".

"Se están convirtiendo en regiones más prominentes del mundo, pero ¿son las regiones emergentes [en términos del mercado secundario]? Probablemente aún sea justo decir que EE.UU. y Champagne son las regiones emergentes del mercado secundario".

...pero tal vez no tan rápido como antes.

¿Y Estados Unidos? El hecho de que haya descendido un 50% en la lista no es gran cosa, pero hay que situarlo en el contexto de su meteórico ascenso en los últimos años. Savage señala, por ejemplo, que en 2023 había seis vinos estadounidenses en la lista, frente a los diez de 2021.

"No es necesariamente un reflejo de que el precio de estos vinos haya bajado", señala. "Es sólo que la demanda en el mercado secundario puede haber bajado".

En 2021, Estados Unidos representó alrededor del 8,5% de las transacciones por valor en vinos Liv-ex, señaló Stevens, este año es sólo el 7%, por lo que no es una gran caída, sobre todo cuando fue sólo el 2% de nuevo en 2018

"Vimos un crecimiento enorme, enorme, y luego un ligero retroceso, y con ese retroceso, la gente se centró en marcas específicas", explica.

Otros países que bajan en la clasificación son Francia, un 12,9%; Italia, un 21,7%; Portugal, un 50,0%; y Australia, un 16,7%.

Burdeos "más o menos plano

Mientras tanto, Burdeos, originalmente la única región en la clasificación, sólo hace el 29,4% de todos los vinos en la clasificación de este año, un número "más o menos" plano en 2021, señaló Liv-ex - aunque tal vez vale la pena señalar que vio algo de un resurgimiento en el cuarto nivel (vinos con un precio entre £ 456-637 por caja de 12). Esto no es ninguna sorpresa si se tiene en cuenta que el índice Bordeaux 500 subió sólo un 2,9% en los últimos dos años, en comparación con el índice de referencia más amplio del mercado, el Liv-ex Fine Wine 1000, que subió un 19%, o el crecimiento del 36,7% del Champagne 50 y el 34,6% del Burgundy 150. "Es muy posible que esta tendencia se mantenga en futuras ediciones de la Clasificación", afirma el informe.

Sin embargo, Francia como país se mantiene fuerte en el nivel más bajo, con el 61% de los vinos con precios entre 364 y 455 euros por 12 unidades, y hay nuevos participantes franceses a medida que las regiones se comercializan con más frecuencia en el mercado secundario. El Vaucluse y el Loira, por ejemplo, aparecen por primera vez en la lista en la tercera categoría.

pero "no hay Borgoña barato por ahí"...

Borgoña se mantiene en la primera posición de la lista: los vinos más caros del nivel 1 son todos Borgoñas, con Domaine de la Romanée-Conti, Romanée-Conti Grand Cru, que sigue siendo el vino más caro de la clasificación, con un precio comercial medio de 234.214 £ por caja de 12 unidades. La región también experimentó una "oleada" de nuevos participantes, con 26 nuevos Borgoñas en total, especialmente 13 en el segundo nivel de precio más alto (1.002 £ - 3.640 £), incluyendo Prieuré Roch, Ladoix Le Clou Rouge, Domaine Louis Jadot, Gevrey-Chambertin Premier Cru Clos Saint-Jacques y Domaine Trapet Père et Fils, Latricières-Chambertin Grand Cru hicieron su entrada en 2023. También había seis en el nivel superior, aunque el Domaine des Lambrays, Clos des Lambrays Grand Cru, se salvó por muy poco de entrar en el nivel superior.

Esta expansión del número de marcas de Borgoña que cotizan apunta a que los compradores buscan vinos "relativamente asequibles" de marcas menos conocidas frente a la iliquidez y los elevados precios de los productores más establecidos, una especie de especulación que se autoperpetúa, señala Stevens.

Borgoña fue también la región más representada en el nivel superior, pero como señala Stevens, "con la iliquidez de Borgoña y los precios, quizá no sorprenda que estos vinos se clasificaran automáticamente en los niveles uno y dos, en lugar de en los inferiores".

"No hay Borgoña barato", dice.

Sin embargo, lo interesante es que el número total de vinos borgoñones en la clasificación se mantiene más o menos estable con respecto a 2021, lo que implica, como dice el informe, que "nuevos participantes están sustituyendo a otros que se han quedado fuera debido al escaso comercio en el último año".

Según Stevens, los precios subieron hasta octubre o noviembre del año pasado, pero desde entonces han bajado "de forma bastante agresiva".

"En los últimos 12 meses, el Burgundy 150 ha bajado un 10%, pero ha subido un 34% en dos años", explica.

El champán, fuerte en la cima, por ahora

En este sentido, la trayectoria de Champagne no difiere de la de Borgoña. En el primer escalón, con diez vinos, y en los escalones 2 y 3, con otros 12, la región representa actualmente el 7,4% de la clasificación total. Curiosamente, aunque los precios han estado cayendo en general desde finales de 2022 - el Champagne 50 ha bajado un 10,4% en lo que va de año y un 8,3% en términos interanuales - el precio comercial medio de los vinos de Champagne en la Clasificación 2023 sigue siendo mucho más alto ahora que en 2021, según el informe. Esto implica que "los efectos de esta corrección aún no se han reflejado en los datos, o que la demanda sostenida y el comercio relativamente constante están impulsando el rendimiento de la región".

Una fase correctiva

Stevens sostiene que, tras una temporada "mixta" en primeur, y ahora una campaña más allá de Burdeos "que ha fracasado en gran medida a la hora de captar el interés de la mayoría de los compradores de vino", los comerciantes del Reino Unido y Europa han empezado a abrirse a la realidad de que los precios se han movido y, para hacer negocio y vender vino, necesitan ajustar sus precios.

"Ese ajuste se ha producido en los últimos tres, cuatro o cinco meses y creo que sigue produciéndose", dijo. "De momento empezamos a ver que vuelven las ofertas, pero a niveles entre un 10% y un 15% por debajo del mercado".

Estos "compradores oportunistas" están creando una especie de suelo que "apuntala la caída", afirma, aunque "seguimos viendo descensos".

"El mercado está en fase correctiva. Nadie sabe cuánto durará, pero podemos utilizar los datos y los resultados anteriores para juzgar lo que puede ocurrir", concluyó.