Ce site web utilise des cookies afin de vous offrir la meilleure expérience utilisateur possible. Les informations contenues dans les cookies sont stockées dans votre navigateur et remplissent des fonctions telles que vous reconnaître lorsque vous revenez sur notre site web et aider notre équipe à comprendre quelles sont les sections du site web que vous trouvez les plus intéressantes et les plus utiles.

Nouvelles

La classification actualisée de Liv-ex laisse-t-elle présager une correction du marché ?

La récente mise à jour du système de classification de Liv-ex en dit long sur l'état du marché des vins fins - et donne quelques indications sur la direction qu'il pourrait prendre. db s'entretient avec Robbie Stevens, courtier principal et directeur territorial de Liv-ex pour les Amériques.

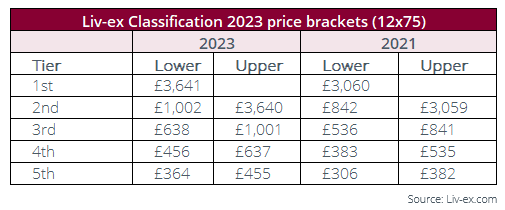

Qu'est-ce que le système de classification Liv-ex ? Fondé sur des principes similaires à ceux du système de classification des premiers crus de 1855, il a été créé en 2009 pour établir une hiérarchie des principaux labels sur le marché secondaire, les vins étant répartis sur cinq niveaux déterminés par le prix. Pour éviter que le prix ne soit injustement faussé par un commerce exceptionnel, un niveau minimum d'activité et un nombre minimum de millésimes échangés au cours de l'année écoulée sont requis pour qu'un vin puisse être classé. Depuis 2020, les millésimes plus anciens ne peuvent plus influencer le prix moyen du commerce en le limitant aux dix derniers millésimes.

Que nous apprend donc cette nouvelle classification ?

Du taureau à l'ours

L'une des premières choses à remarquer est que la fourchette de prix de chaque niveau a augmenté d'environ 19 %, reflétant l'augmentation générale des prix sur le marché des vins fins, conformément au Liv-ex 1000, mais que le nombre de vins qui y figurent a diminué de 53 étiquettes.

Selon Robbie Stevens, courtier principal et responsable de territoire pour les Amériques chez Liv-ex, cela reflète la situation légèrement inhabituelle dans laquelle se trouve actuellement le marché, à cheval entre le marché haussier de sept ans qui a débuté en 2016 et une période plus baissière depuis octobre 2022, lorsque le marché a commencé à se replier.

"Cela signifie que les résultats sont très intéressants et soulèvent certaines questions", explique-t-il, et qu'ils sont différents de ceux qui auraient été observés dans la classification de 2021 ou 2022.

"Sur cette période de sept ans, nous avons assisté à un élargissement et à un approfondissement du marché, avec de nouvelles régions sous les feux de la rampe", a-t-il déclaré à db . Il a citéle millésime 2016 qui a catalysé l'intérêt pour le Barolo, l'augmentation de la demande pour les vins californiens de fin 2018 à 2022, et l'élargissement du marché du Champagne avec l'apparition des Champagnes de producteurs, qui ont également poussé les Grands Marques à la hausse.

Toutefois, au cours des 12 derniers mois, on a assisté à un "repli", caractérisé par une contraction de la demande, et à une "fuite vers la qualité".

"Les consommateurs reviennent aux grands noms et s'éloignent quelque peu des nouveaux venus qu'ils exploraient peut-être les années précédentes", explique-t-il. "Le nombre de vins éligibles, qui a chuté de 53, est une réplique de ce phénomène.

Le fait que les cinq mêmes vins figurent au sommet de la catégorie supérieure cette année encore trahit la recherche de continuité et de sécurité dans le contexte actuel de ralentissement économique, souligne Liv-ex dans son rapport. Il convient également de noter que le classement de 2023 est "très chargé", les deux premiers niveaux étant parmi les plus importants.

Le marché, poursuit M. Stevens, continue de décliner, même si les baisses semblent moins importantes d'un mois à l'autre, ce qui laisse penser qu'il est peut-être en train de toucher le fond, bien qu'il prévienne qu'il n'y a pas de véritable moyen de conclure ce qui va se passer.

Le marché se diversifie...

Bien que le système ait été lancé en 2009 avec uniquement des vins de Bordeaux, l'augmentation du nombre de régions négociées sur le marché secondaire a conduit à l'élargissement de la liste en 2017 pour inclure des vins du monde entier.

La nouvelle classification comprend par exemple neuf pays - les vins d'Espagne augmentant de 40,0 % et ceux du Chili de 100 %, tandis que l'Argentine a non seulement réintégré la classification après l'avoir abandonnée en 2021, mais y figure avec cinq vins, contre un seul en 2019. Enfin, un vin suisse figure pour la première fois sur la liste, dans la deuxième catégorie.

"Il est important de noter que ces vins partent d'une base très basse", souligne M. Stevens. En ce qui concerne l'Espagne et le Chili, ces chiffres reflètent le niveau le plus élevé de chaque région, mais il ne s'agit potentiellement que de l'ajout d'un ou deux vins.

"Elles deviennent des régions plus importantes dans le monde, mais sont-elles des régions émergentes [en termes de marché secondaire] ? Il est probablement encore juste de dire que les États-Unis et la Champagne sont les régions émergentes du marché secondaire".

...mais peut-être pas aussi vite qu'avant

Qu'en est-il des États-Unis ? La première constatation, à savoir qu'ils ont perdu 50 % de leur place sur la liste, n'est pas très réjouissante, mais elle doit être replacée dans le contexte de leur ascension fulgurante au cours des dernières années. M. Savage souligne par exemple qu'en 2023, il y avait six vins américains qualifiés dans la catégorie supérieure, contre dix en 2021.

Ce n'est pas nécessairement un reflet de la baisse du prix de ces vins", fait-il remarquer, "c'est simplement que la demande sur le marché secondaire a peut-être baissé". "C'est simplement que la demande sur le marché secondaire a peut-être diminué.

En 2021, les États-Unis représentaient environ 8,5 % des transactions en valeur sur les vins Liv-ex, a souligné M. Stevens. Cette année, ce chiffre n'est que de 7 %, ce qui n'est pas une baisse énorme, d'autant plus qu'il n'était que de 2 % en 2018.

"On a assisté à une croissance énorme, puis à un léger recul et, dans ce contexte, les gens se sont concentrés sur des marques spécifiques", explique-t-il.

Les autres pays en recul dans le classement sont la France (-12,9 %), l'Italie (-21,7 %), le Portugal (-50,0 %) et l'Australie (-16,7 %).

Bordeaux "plus ou moins à plat

Pendant ce temps, Bordeaux, qui était à l'origine la seule région du classement, ne produit que 29,4 % de tous les vins du classement de cette année, un chiffre " plus ou moins " stable par rapport à 2021, a noté Liv-ex - bien qu'il soit peut-être intéressant de noter qu'il a connu une certaine résurgence dans le quatrième niveau (vins dont le prix se situe entre 456 et 637 livres sterling par caisse de 12 bouteilles). Ce n'est pas une surprise si l'on considère que l'indice Bordeaux 500 n'a augmenté que de 2,9 % au cours des deux dernières années, par rapport à l'indice de référence du marché plus large, le Liv-ex Fine Wine 1000, qui a augmenté de 19 %, ou à la croissance de 36,7 % de l'indice Champagne 50 et à celle de 34,6 % de l'indice Bourgogne 150. "Cette tendance pourrait bien se poursuivre dans les prochaines éditions de la classification", indique le rapport.

La France en tant que pays est toutefois restée forte dans la catégorie la plus basse, représentant 61% des vins dont le prix se situe entre 364 et 455 livres sterling par 12, et il y a eu de nouveaux entrants en France, les régions devenant plus fréquemment échangées sur le marché secondaire. Le Vaucluse et la Loire, par exemple, figurent sur la liste pour la première fois dans la catégorie 3.

mais "il n'y a pas de Bourgogne bon marché"...

La Bourgogne reste en pole position au sommet de la liste - les vins les plus chers au sommet de la catégorie 1 sont tous des Bourgognes, le Domaine de la Romanée-Conti, Romanée-Conti Grand Cru restant le vin le plus cher de la classification, avec un prix moyen de 234 214 £ par caisse de 12. La région a également connu une "vague" de nouveaux venus, avec 26 nouveaux Bourgognes au total, dont 13 dans la deuxième tranche de prix la plus élevée (1 002 £ - 3 640 £), y compris le Prieuré Roch, Ladoix Le Clou Rouge, le Domaine Louis Jadot, Gevrey-Chambertin Premier Cru Clos Saint-Jacques et le Domaine Trapet Père et Fils, Latricières-Chambertin Grand Cru, qui ont fait leur entrée en 2023. Il y en a également six dans la catégorie supérieure - bien que le Domaine des Lambrays, Clos des Lambrays Grand Cru ait manqué de peu d'être propulsé dans la catégorie supérieure.

Cette augmentation du nombre d'étiquettes bourguignonnes négociées indique que les acheteurs recherchent des vins "relativement abordables" provenant d'étiquettes moins connues face à l'illiquidité et aux prix élevés des producteurs les plus établis - une sorte de spéculation auto-entretenue, note M. Stevens.

La Bourgogne était également la région la plus représentée dans la catégorie supérieure, mais comme le fait remarquer M. Stevens, "compte tenu de l'illiquidité de la Bourgogne et de ses prix, il n'est peut-être pas surprenant que ces vins se soient automatiquement classés dans les catégories 1 et 2, plutôt que dans les catégories inférieures".

"Il n'y a pas de Bourgogne bon marché", dit-il.

Toutefois, il est intéressant de noter que le nombre de vins bourguignons dans le classement global est plus ou moins stable par rapport à 2021, ce qui implique, comme l'indique le rapport, que "de nouveaux venus remplacent d'autres qui ont disparu en raison d'un commerce limité au cours de l'année écoulée".

M. Stevens note que les prix ont augmenté jusqu'en octobre ou novembre de l'année dernière, mais qu'ils ont ensuite baissé "de manière assez agressive".

"Au cours des 12 derniers mois, le Bourgogne 150 a baissé de 10 %, ce qui représente tout de même une augmentation de 34 % sur deux ans", explique-t-il.

Le champagne reste au sommet - pour l'instant

La trajectoire de la Champagne n'est pas différente de celle de la Bourgogne à cet égard. Elle a obtenu de bons résultats dans le premier niveau, avec dix vins, et 12 autres dans les niveaux 2 et 3. Actuellement, la région représente 7,4 % du classement total. Il est intéressant de noter que, bien que les prix aient baissé dans l'ensemble depuis la fin de 2022 - le Champagne 50 est en baisse de 10,4 % depuis le début de l'année et de 8,3 % en glissement annuel - le prix moyen des vins de Champagne dans le classement 2023 reste beaucoup plus élevé aujourd'hui qu'il ne l'était en 2021, selon le rapport. Cela signifie que "les effets de cette correction n'ont pas encore été reflétés dans les données, ou que la demande soutenue et le commerce relativement constant soutiennent la performance de la région".

Une phase corrective

Selon M. Stevens, après une saison en primeur "mitigée" et une campagne au-delà de Bordeaux "qui n'a pas réussi à susciter l'intérêt de la majorité des acheteurs de vin", les négociants du Royaume-Uni et d'Europe ont commencé à admettre que les prix ont évolué et que, pour faire des affaires et vendre du vin, ils doivent ajuster leurs prix.

"Cet ajustement s'est produit au cours des trois, quatre ou cinq derniers mois et je pense qu'il se poursuit", a-t-il déclaré. "Actuellement, nous commençons à voir les offres revenir, mais à des niveaux inférieurs de 10 à 15 % à ceux du marché.

Ces "acheteurs opportunistes" créent une sorte de plancher qui "soutient le ralentissement", dit-il, même si "nous continuons à observer des baisses".

"Le marché est dans une phase de correction. Personne ne sait combien de temps durera cette phase corrective, mais nous pouvons utiliser les données et les performances antérieures pour juger de ce qui pourrait se passer", conclut-il.